Introduction

इंश्योरेंस(Insurance)सबसे ज़रूरी लेकिन सबसे ज़्यादा गलत समझे जाने वाले फाइनेंशियल टूल्स में से एक है। बहुत से लोग बीमा इसलिए खरीदते हैं क्योंकि कोई एजेंट ज़ोर देता है, उनका एम्प्लॉयर देता है, या कोई दोस्त इसकी सलाह देता है—बिना यह समझे कि बीमा क्या है या यह कैसे काम करता है। नतीजतन, या तो उनका बीमा कम रह जाता है या वे ऐसी पॉलिसियों के लिए भुगतान करते हैं जिनकी उन्हें वास्तव में आवश्यकता नहीं होती।

इंश्योरेंस कोई इन्वेस्टमेंट या पैसा कमाने का तरीका नहीं है। यह एक फाइनेंशियल सेफ्टी नेट है जो आपको और आपके परिवार को अचानक आने वाले फाइनेंशियल झटकों जैसे मेडिकल इमरजेंसी, एक्सीडेंट, डिसेबिलिटी या मौत से बचाता है। शुरुआती लोगों के लिए, इंश्योरेंस को जल्दी समझने से लाखों रुपये और सालों की फाइनेंशियल स्ट्रेस से बचा जा सकता है।

यह पूरी शुरुआती गाइड इंश्योरेंस को आसान शब्दों में समझाएगी यह क्या है, यह क्यों ज़रूरी है, भारत में अलग-अलग तरह के इंश्योरेंस, सही पॉलिसी कैसे चुनें, किन आम गलतियों से बचना चाहिए, और अक्सर पूछे जाने वाले सवाल। इस गाइड के आखिर तक, आप सोच-समझकर इंश्योरेंस के फैसले लेने के लिए काफी कॉन्फिडेंट हो जाएंगे।

इंश्योरेंस(Insurance)क्या है?

इंश्योरेंस आपके और इंश्योरेंस कंपनी के बीच एक लीगल कॉन्ट्रैक्ट है। आप एक तय रकम देते हैं जिसे प्रीमियम कहते हैं, और बदले में, इंश्योरेंस कंपनी किसी खास नुकसान या घटना होने पर पैसे का मुआवज़ा देने का वादा करती है।

आसान उदाहरण:

आप हर साल ₹12,000 देकर हेल्थ इंश्योरेंस खरीदते हैं। अगर आप हॉस्पिटल में भर्ती हैं और बिल ₹2,00,000 आता है, तो इंश्योरेंस कंपनी बिल पे करती है (पॉलिसी की शर्तों के अनुसार)। इंश्योरेंस के बिना, आपको पूरा अमाउंट खुद पे करना होगा।

इंश्योरेंस(Insurance)क्यों ज़रूरी है?

इंश्योरेंस ज़रूरी है क्योंकि ज़िंदगी का अंदाज़ा नहीं लगाया जा सकता। मेडिकल इमरजेंसी, दुर्घटना, प्राकृतिक आपदा या अचानक मौत से बहुत ज़्यादा पैसे का बोझ पड़ सकता है।

इंश्योरेंस खरीदने के खास कारण:

- आपकी सेविंग्स को सुरक्षित रखता है

- आपके परिवार को फाइनेंशियल सिक्योरिटी देता है

- अचानक आने वाले मेडिकल खर्चों को मैनेज करने में मदद करता है

- मन की शांति देता है

- लंबे समय की फाइनेंशियल प्लानिंग में मदद करता है

इंश्योरेंस यह पक्का करता है कि एक बुरी घटना सालों की मेहनत और सेविंग्स को बर्बाद न करे।

इंश्योरेंस(Insurance)कैसे काम करता है?

- आप एक इंश्योरेंस पॉलिसी चुनते हैं।

- आप प्रीमियम (महीने, तिमाही या सालाना) देते हैं।

- अगर कोई कवर्ड इवेंट होता है, तो आप क्लेम फाइल करते हैं।

- इंश्योरेंस कंपनी क्लेम को वेरिफाई करती है।

- पॉलिसी की शर्तों के अनुसार मुआवज़ा दिया जाता है।

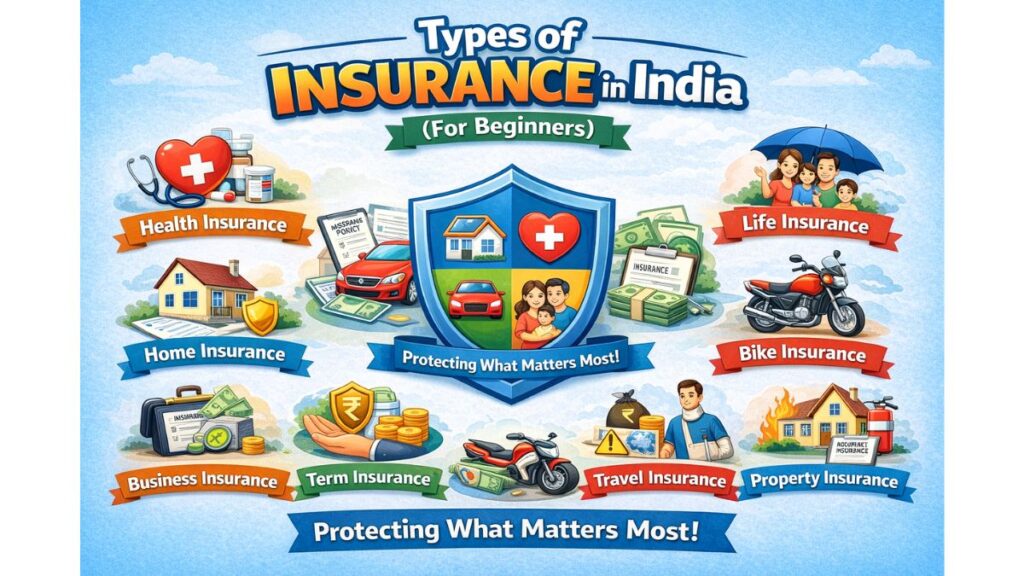

भारत में इंश्योरेंस(Insurance)के प्रकार (शुरुआती लोगों के लिए)

1.लाइफ इंश्योरेंस

लाइफ इंश्योरेंस आपकी मौत होने पर आपके परिवार को फाइनेंशियल सुरक्षा देता है।

लाइफ इंश्योरेंस के प्रकार:

- टर्म इंश्योरेंस

- एंडोमेंट प्लान

- होल लाइफ इंश्योरेंस

- ULIPs

टर्म इंश्योरेंस (शुरुआती लोगों के लिए सबसे अच्छा)

- प्योर प्रोटेक्शन प्लान

- कम प्रीमियम, ज़्यादा कवरेज

- पैसे तभी मिलते हैं जब पॉलिसी टर्म के दौरान इंश्योर्ड व्यक्ति की मौत हो जाती है

उदाहरण:

₹1 करोड़ का कवरेज ₹10,000–₹15,000 प्रति वर्ष (उम्र के आधार पर)

2.हेल्थ इंश्योरेंस

हेल्थ इंश्योरेंस में हॉस्पिटल में भर्ती होने, सर्जरी और इलाज के खर्च जैसे मेडिकल खर्च शामिल होते हैं।

हेल्थ इंश्योरेंस के प्रकार:

- इंडिविजुअल हेल्थ इंश्योरेंस

- फैमिली फ्लोटर प्लान

- सीनियर सिटिज़न हेल्थ इंश्योरेंस

- क्रिटिकल इलनेस कवर

हेल्थ इंश्योरेंस ज़रूरी है क्योंकि भारत में मेडिकल खर्च तेज़ी से बढ़ रहा है।

3.मोटर इंश्योरेंस

भारत में मोटर इंश्योरेंस कानूनन ज़रूरी है।

टाइप:

- थर्ड-पार्टी इंश्योरेंस (ज़रूरी)

- कॉम्प्रिहेंसिव इंश्योरेंस (सुझाया गया)

यह आपकी गाड़ी को हुए नुकसान, थर्ड-पार्टी लायबिलिटी और एक्सीडेंट को कवर करता है।

4.ट्रैवल इंश्योरेंस

ट्रैवल इंश्योरेंस मेडिकल इमरजेंसी, ट्रिप कैंसलेशन, सामान खो जाने और यात्रा के दौरान होने वाली दुर्घटनाओं को कवर करता है।

इंटरनेशनल ट्रैवल के लिए यह बहुत ज़्यादा रिकमेंडेड है।

5.होम इंश्योरेंस

होम इंश्योरेंस आपके घर और सामान को आग, चोरी, बाढ़ और प्राकृतिक आपदाओं से बचाता है।

6.पर्सनल एक्सीडेंट इंश्योरेंस

यह पॉलिसी एक्सीडेंट में मौत या परमानेंट डिसेबिलिटी होने पर मुआवज़ा देती है।

टर्म इंश्योरेंस बनाम लाइफ इंश्योरेंस (ट्रेडिशनल प्लान)

| सुविधा | टर्म इंश्योरेंस | पारंपरिक जीवन बीमा |

|---|---|---|

| प्रयोजन | संरक्षण | बचत + सुरक्षा |

| प्रीमियम | निम्न | के लिए उच्च |

| रिटर्न | नहीं | निम्न |

| के लिए सर्वश्रेष्ठ | पारिवारिक सुरक्षा | जबरन बचत |

फैसला: नए लोगों को हमेशा टर्म इंश्योरेंस से शुरुआत करनी चाहिए।

हेल्थ इंश्योरेंस बनाम मेडिकल सेविंग्स

बहुत से लोग इंश्योरेंस के बजाय सेविंग्स पर भरोसा करते हैं, जो रिस्की है।

| पहलू | स्वास्थ्य बीमा | बचत |

|---|---|---|

| चिकित्सा आपातकाल | ढका हुआ | कम पड़ सकता है |

| बड़े अस्पताल बिल | सम्भाला | मुश्किल |

| मन की शांति | हां | नहीं |

आपको कितने इंश्योरेंस कवरेज की ज़रूरत है?

लाइफ इंश्योरेंस कवरेज

आम नियम:

- आपकी सालाना इनकम का 10–15 गुना

उदाहरण:

अगर आपकी सालाना इनकम ₹6 लाख है → कवरेज ₹60–90 लाख होना चाहिए

हेल्थ इंश्योरेंस कवरेज

- लोगों के लिए कम से कम ₹5–10 लाख

- परिवारों के लिए ₹10–20 लाख (टॉप-अप प्लान के साथ)

सही इंश्योरेंस(Insurance)पॉलिसी कैसे चुनें?

1.अपनी ज़रूरतें पहचानें

- परिवार की ज़िम्मेदारियाँ

- इनकम लेवल

- मौजूदा मेडिकल कंडीशन

2.पॉलिसी की तुलना करें

- कवरेज अमाउंट

- प्रीमियम

- क्लेम सेटलमेंट रेश्यो

- पॉलिसी एक्सक्लूज़न

3.इंश्योरर की रेप्युटेशन चेक करें

- क्लेम सेटलमेंट हिस्ट्री

- कस्टमर रिव्यू

- नेटवर्क हॉस्पिटल

4.पॉलिसी डॉक्यूमेंट ध्यान से पढ़ें

टर्म्स एंड कंडीशन पढ़े बिना कभी भी इंश्योरेंस न खरीदें।

आम इंश्योरेंस(Insurance)टर्म्स जो नए लोगों को ज़रूर पता होने चाहिए

प्रीमियम: वह रकम जो आप देते हैं

सम एश्योर्ड: कवरेज की रकम

पॉलिसी टर्म: पॉलिसी का समय

वेटिंग पीरियड: क्लेम मंज़ूर होने से पहले का समय

एक्सक्लूज़न: ऐसी स्थितियाँ जो कवर नहीं होतीं

डिडक्टिबल: वह रकम जो आप इंश्योरेंस के पेमेंट करने से पहले देते हैं

इंश्योरेंस(Insurance)से जुड़ी आम गलतियाँ जिनसे बचना चाहिए

1.इंवेस्टमेंट के तौर पर इंश्योरेंस खरीदना

2.प्रीमियम बचाने के लिए कम कवरेज चुनना

3.पॉलिसी में शामिल न होने वाली चीज़ों को नज़रअंदाज़ करना

4.मेडिकल हिस्ट्री न बताना

5.इंश्योरेंस खरीदने में देरी करना

6.सिर्फ़ एम्प्लॉयर के दिए गए इंश्योरेंस पर निर्भर रहना

इंश्योरेंस(Insurance)के फायदे और नुकसान

फायदे

- फाइनेंशियल सुरक्षा

- मन की शांति

- टैक्स बेनिफिट

- परिवार के भविष्य की सुरक्षा

- बड़े अचानक होने वाले खर्चों को कवर करता है

नुकसान

- रेगुलर प्रीमियम पेमेंट ज़रूरी

- शर्तों का उल्लंघन होने पर क्लेम रिजेक्ट हो सकते हैं

- पैसे बनाने के लिए सही नहीं

इंश्योरेंस(Insurance)के टैक्स बेनिफिट्स (इंडिया)

- सेक्शन 80C: लाइफ इंश्योरेंस प्रीमियम

- सेक्शन 80D: हेल्थ इंश्योरेंस प्रीमियम

- सेक्शन 10(10D): मैच्योरिटी बेनिफिट्स (शर्तें लागू)

जीवन के अलग-अलग स्टेज के लिए इंश्योरेंस(Insurance)

स्टूडेंट्स

- पर्सनल एक्सीडेंट इंश्योरेंस

- बेसिक हेल्थ इंश्योरेंस

वर्किंग प्रोफेशनल्स

- टर्म इंश्योरेंस

- हेल्थ इंश्योरेंस

- पर्सनल एक्सीडेंट कवर

शादीशुदा लोग

- फैमिली फ्लोटर हेल्थ इंश्योरेंस

- हायर लाइफ इंश्योरेंस कवर

सीनियर सिटिजन

- सीनियर सिटिजन हेल्थ इंश्योरेंस

- क्रिटिकल इलनेस प्लान

FAQs

प्रश्न 1. क्या भारत में इंश्योरेंस(Insurance)ज़रूरी है?

मोटर इंश्योरेंस ज़रूरी है। दूसरे टाइप ऑप्शनल हैं लेकिन बहुत ज़्यादा रिकमेंडेड हैं।

प्रश्न 2. शुरुआती लोगों को पहले कौन सा इंश्योरेंस खरीदना चाहिए?

हेल्थ इंश्योरेंस और टर्म लाइफ इंश्योरेंस।

प्रश्न 3. क्या एम्प्लॉयर हेल्थ इंश्योरेंस काफ़ी है?

नहीं। हमेशा एक पर्सनल हेल्थ इंश्योरेंस पॉलिसी रखें।

प्रश्न 4. क्या इंश्योरेंस क्लेम रिजेक्ट हो सकते हैं?

हाँ, अगर आप पॉलिसी की शर्तों का उल्लंघन करते हैं या जानकारी छिपाते हैं।

प्रश्न 5. मुझे कितनी जल्दी इंश्योरेंस खरीदना चाहिए?

जितना पहले, उतना अच्छा—जब आप जवान होते हैं तो प्रीमियम सस्ते होते हैं।

प्रश्न 6. क्या टर्म इंश्योरेंस ULIP से बेहतर है?

हां, सुरक्षा के लिए टर्म इंश्योरेंस कहीं बेहतर है।

Conclusion

बीमा कोई खर्च नहीं है; यह एक फाइनेंशियल शील्ड है। नए लोगों के लिए, इंश्योरेंस को जल्दी समझने से बाद में महंगी गलतियों से बचने में मदद मिलती है। बेसिक चीज़ों से शुरू करें हेल्थ इंश्योरेंस और टर्म इंश्योरेंस और जैसे-जैसे आपकी ज़िम्मेदारियां बढ़ें, धीरे-धीरे अपना कवरेज बढ़ाएं।

एक अच्छी तरह से प्लान की गई इंश्योरेंस(Insurance)स्ट्रेटेजी यह पक्का करती है कि आपकी सेविंग्स, लाइफस्टाइल और परिवार सुरक्षित रहें, चाहे ज़िंदगी में कुछ भी हो।

Disclaimer : यह आर्टिकल सिर्फ़ एजुकेशनल और जानकारी के मकसद से है। यह फाइनेंशियल, इंश्योरेंस या कानूनी सलाह नहीं है। इंश्योरेंस की ज़रूरतें हर व्यक्ति में अलग-अलग होती हैं। कोई भी इंश्योरेंस पॉलिसी खरीदने से पहले हमेशा पॉलिसी डॉक्यूमेंट्स को ध्यान से पढ़ें और किसी लाइसेंस्ड इंश्योरेंस एडवाइजर या फाइनेंशियल प्रोफेशनल से सलाह लें।