Introduction

भारत में हर साल लाखों बैंक अकाउंट इनएक्टिव हो जाते हैं और अकाउंट होल्डर को इसका पता भी नहीं चलता। बहुत से लोग कई सेविंग्स अकाउंट, सैलरी अकाउंट या ज़ीरो-बैलेंस अकाउंट खोलते हैं और बाद में उनका इस्तेमाल करना बंद कर देते हैं। समय के साथ, इन अकाउंट्स को बैंक इनएक्टिव या डॉरमेंट के तौर पर क्लासिफ़ाई कर देते हैं।

रिज़र्व बैंक ऑफ़ इंडिया (RBI) की गाइडलाइंस के मुताबिक, बैंकों को कस्टमर अकाउंट्स पर नज़र रखनी होती है ताकि गलत इस्तेमाल, फ्रॉड और मनी लॉन्ड्रिंग को रोका जा सके। अगर कुछ समय तक कस्टमर की तरफ से कोई ट्रांज़ैक्शन नहीं होता है, तो अकाउंट का स्टेटस अपने आप बदल जाता है।

इस डिटेल्ड 2026 गाइड में, हम समझाएंगे:

- इनएक्टिव बैंक अकाउंट(Inactive Bank Account)क्या होता है

- इनएक्टिव और डॉर्मेंट अकाउंट के लिए RBI के नए नियम

- बैंकों द्वारा लगाए जाने वाले चार्ज और पेनल्टी

- इनएक्टिव और डॉर्मेंट अकाउंट में अंतर

- स्टेप-बाय-स्टेप रीएक्टिवेशन प्रोसेस

- अकाउंट डीएक्टिवेशन से बचने के लिए सेफ्टी टिप्स

इनएक्टिव बैंक अकाउंट(Inactive Bank Account)क्या होता है?

इनएक्टिव बैंक अकाउंट(Inactive Bank Account)एक सेविंग्स या करंट अकाउंट होता है जिसमें कस्टमर की तरफ से लगातार 12 महीने तक कोई फाइनेंशियल ट्रांज़ैक्शन नहीं हुआ हो।

कस्टमर के शुरू किए गए ट्रांज़ैक्शन में शामिल हैं:

- कैश जमा करना या निकालना

- ATM से पैसे निकालना

- ऑनलाइन बैंकिंग ट्रांसफ़र

- UPI ट्रांज़ैक्शन

- चेक जमा करना या क्लियरेंस

वे ट्रांज़ैक्शन जो नहीं गिने जाते:

- बैंक से जमा किया गया ब्याज

- बैंक चार्ज या पेनल्टी अपने आप कट जाती है

अगर आप 12 महीने तक कोई वैलिड ट्रांज़ैक्शन नहीं करते हैं, तो आपका अकाउंट इनएक्टिव हो जाता है।

डॉर्मेंट बैंक अकाउंट क्या है?

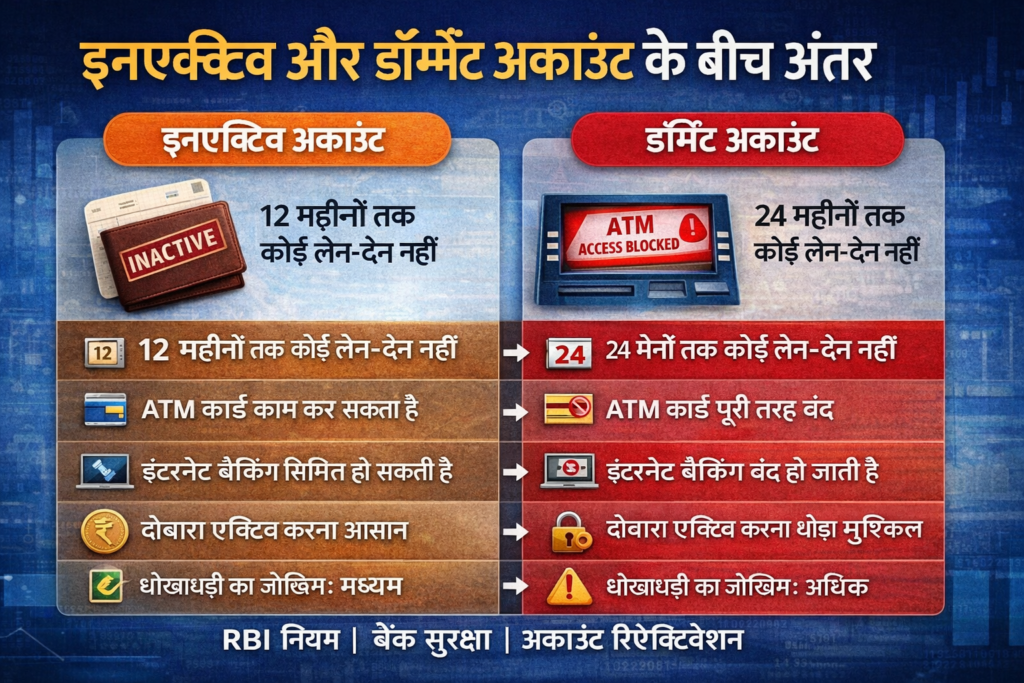

अगर अकाउंट 24 महीने से ज़्यादा इनएक्टिव रहता है, तो उसे डॉर्मेंट अकाउंट माना जाता है।

| Status | Period Without Transaction |

|---|---|

| Active Account | Regular usage |

| Inactive Account | 12 months |

| Dormant Account | 24 months |

इनएक्टिव अकाउंट्स की तुलना में डॉर्मेंट अकाउंट्स पर ज़्यादा पाबंदियां होती हैं।

बैंक अकाउंट को इनएक्टिव क्यों मार्क करते हैं?

बैंक अचानक अकाउंट डीएक्टिवेट नहीं करते। इसके पीछे साफ़ रेगुलेटरी और सिक्योरिटी कारण हैं।

मुख्य कारण:

- फाइनेंशियल फ्रॉड को रोकना

- मनी लॉन्ड्रिंग के रिस्क को कंट्रोल करना

- साइबर क्राइम और आइडेंटिटी थेफ्ट को कम करना

- RBI और KYC रेगुलेशन का पालन करना

इनैक्टिव अकाउंट अक्सर गैर-कानूनी कामों के लिए टारगेट किए जाते हैं, इसीलिए बैंक उन पर करीब से नज़र रखते हैं।

निष्क्रिय बैंक खातों के लिए आरबीआई दिशानिर्देश (2026)

2026 में लागू RBI के निर्देशों के अनुसार:

- बैंकों को इनएक्टिविटी की वजह से अकाउंट अपने आप बंद नहीं करने चाहिए

- बैलेंस सुरक्षित और एक्सेसिबल रहता है

- ब्याज क्रेडिट होता रहता है

- सिर्फ़ इनएक्टिविटी के लिए कोई पेनल्टी नहीं (कुछ सर्विस चार्ज लग सकते हैं)

- रीएक्टिवेशन आसान और कस्टमर-फ्रेंडली होना चाहिए

RBI बैंकों को यह भी निर्देश देता है कि वे किसी अकाउंट को इनएक्टिव मार्क करने से पहले कस्टमर को बताएं।

क्या बैंक इनएक्टिव अकाउंट(Inactive Bank Account)पर फीस चार्ज कर सकते हैं?

सेविंग्स अकाउंट

- कोई डायरेक्ट “इनएक्टिव पेनल्टी” अलाउड नहीं है

- हालांकि, बैंक ये चार्ज कर सकते हैं:

- SMS अलर्ट चार्ज

- डेबिट कार्ड एनुअल मेंटेनेंस

- मिनिमम बैलेंस न रखना

करंट अकाउंट

- ज़्यादा सर्विस चार्ज लग सकते हैं

- अकाउंट मेंटेनेंस फीस जारी रह सकती है

ज़रूरी:

अगर अकाउंट इनएक्टिव भी है, तो भी मिनिमम बैलेंस के नियम लागू होते हैं, जब तक कि बैंक कोई छूट न दे।

क्या इनएक्टिव अकाउंट(Inactive Bank Account)पर ब्याज मिलना बंद हो जाता है?

नहीं। इंटरेस्ट रुकता नहीं है।

सेविंग्स अकाउंट पर ब्याज तब भी मिलता रहता है, भले ही:

- अकाउंट इनएक्टिव हो

- अकाउंट डॉरमेंट हो

यह RBI की गाइडलाइंस में साफ़ तौर पर ज़रूरी है।

इनएक्टिव और डॉर्मेंट अकाउंट के बीच अंतर

इन …

| Feature | Inactive Account | Dormant Account |

|---|---|---|

| No transaction period | 12 months | 24 months |

| ATM usage | Restricted | Blocked |

| Online banking | May be limited | Usually blocked |

| Reactivation difficulty | Easy | Moderate |

| Fraud risk | Medium | High |

क्या ATM, UPI और नेट बैंकिंग का इस्तेमाल किया जा सकता है?

इनएक्टिव अकाउंट(Inactive Bank Account):

- कुछ बैंकों में ATM कार्ड काम कर सकता है

- UPI अक्सर फेल हो जाता है

- नेट बैंकिंग एक्सेस पर रोक लग सकती है

डॉर्मेंट अकाउंट:

- ATM कार्ड ब्लॉक हो गया है

- UPI डिसेबल हो गया है

- नेट बैंकिंग सस्पेंड हो गई है

बैंक सिक्योरिटी कारणों से ऐसा करते हैं

इनएक्टिव बैंक अकाउंट(Inactive Bank Account)को फिर से एक्टिवेट कैसे करें (स्टेप-बाय-स्टेप)

तरीका 1: बैंक ब्रांच जाएं (सबसे भरोसेमंद)

- अपनी होम ब्रांच जाएं

- वैलिड ID प्रूफ (आधार, PAN) साथ रखें

- रीएक्टिवेशन रिक्वेस्ट सबमिट करें

- एक ट्रांज़ैक्शन करें (कैश जमा/निकासी)

अकाउंट आमतौर पर 24–48 घंटों में एक्टिव हो जाता है।

तरीका 2: ऑनलाइन रीएक्टिवेशन (अगर बैंक इजाज़त दे)

कुछ बैंक इन तरीकों से रीएक्टिवेशन की इजाज़त देते हैं:

- नेट बैंकिंग

- मोबाइल बैंकिंग ऐप

- वीडियो KYC

हर बैंक के स्टेप्स अलग-अलग होते हैं।

रीएक्टिवेशन के लिए ज़रूरी डॉक्यूमेंट्स

- आधार कार्ड

- PAN कार्ड

- एड्रेस प्रूफ (अगर मांगा जाए)

- अपडेटेड KYC फॉर्म

अगर डॉक्यूमेंट्स पुराने हैं तो बैंक नए KYC के लिए कह सकते हैं।

अगर KYC अपडेट नहीं किया गया तो क्या होगा?

अगर आपका KYC अधूरा है:

- अकाउंट फ़्रीज़ हो सकता है

- डेबिट ट्रांज़ैक्शन ब्लॉक हो सकते हैं

- रीएक्टिवेशन में देरी हो सकती है

हमेशा पक्का करें कि आपका KYC अपडेटेड हो।

क्या इनएक्टिव अकाउंट(Inactive Bank Account)में पैसा सुरक्षित है?

हाँ, 100% सुरक्षित।

इनएक्टिव या डॉर्मेंट स्टेटस का मतलब यह नहीं है:

- पैसा खो गया है

- बैंक आपका पैसा ले सकता है

आपका पैसा भारतीय बैंकिंग कानूनों के तहत सुरक्षित रहता है।

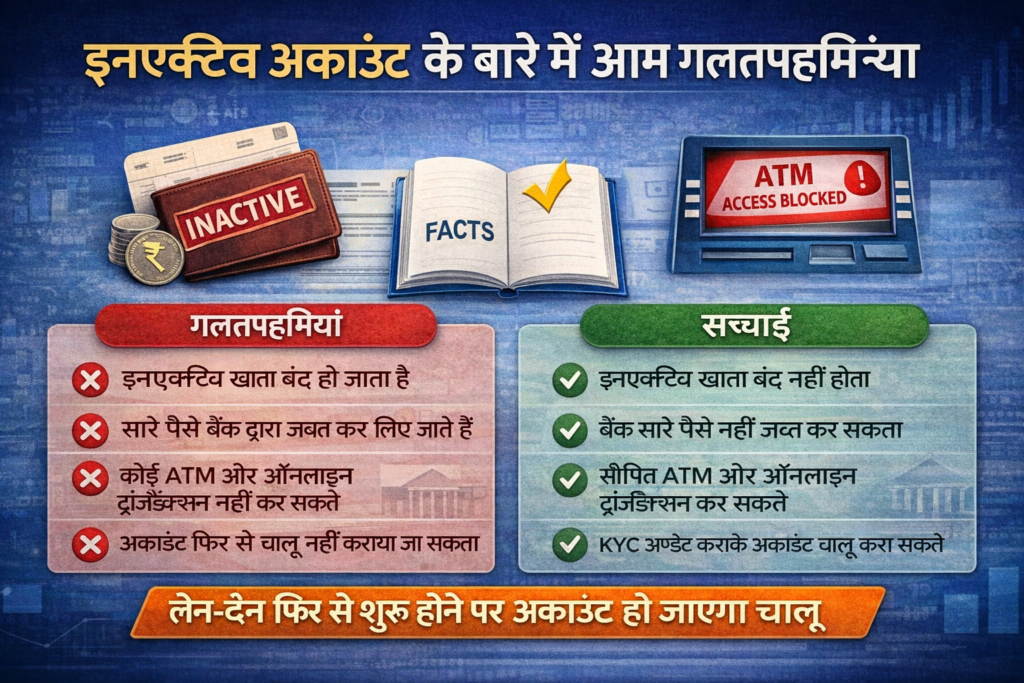

इनएक्टिव अकाउंट(Inactive Bank Account)के बारे में आम गलतफहमियां

बैंक मेरा अकाउंट बंद कर देगा

पैसे ज़ब्त कर लिए जाएंगे

ब्याज मिलना बंद हो जाएगा

दोबारा एक्टिवेट करना नामुमकिन है

ऊपर दी गई सभी बातें गलत हैं

अपने बैंक अकाउंट को इनएक्टिव(Inactive Bank Account)होने से कैसे बचाएं

आसान टिप्स:

- हर 6 महीने में कम से कम 1 ट्रांज़ैक्शन करें

- कभी-कभी ATM का इस्तेमाल करें

- छोटा UPI पेमेंट करें

- समय पर KYC अपडेट करें

इनएक्टिव और डॉर्मेंट अकाउंट्स के लिए बैंक-वाइज नियम (2026)

अलग-अलग बैंक RBI की गाइडलाइंस को मानते हैं, लेकिन उन्हें बैंक-स्पेसिफिक प्रोसेस के साथ लागू करते हैं। नीचे बड़े भारतीय बैंकों का प्रैक्टिकल ओवरव्यू दिया गया है।

स्टेट बैंक ऑफ़ इंडिया (SBI)

इनएक्टिव होने के बाद: 12 महीने (कस्टमर द्वारा शुरू किया गया कोई ट्रांज़ैक्शन नहीं)

- डॉर्मेंट होने के बाद: 24 महीने

- क्या बंद होता है: ATM/UPI/नेट बैंकिंग आमतौर पर सीमित

रीएक्टिवेशन:

- KYC के साथ ब्रांच जाएं

- या SBI YONO का इस्तेमाल करें (कुछ मामलों में)

समय लगेगा: 24–72 घंटे (ब्रांच पर निर्भर)

टिप: SBI डॉर्मेंट अकाउंट के लिए नए सिग्नेचर वेरिफिकेशन के लिए कह सकता है।

HDFC Bank

- इनएक्टिव होने के बाद: 12 महीने

- डोर्मेंट होने के बाद: 24 महीने

- क्या रुकेगा: डेबिट कार्ड + नेट बैंकिंग ब्लॉक

रीएक्टिवेशन:

- डोर्मेंट अकाउंट के लिए ब्रांच जाना ज़रूरी

- इनएक्टिव अकाउंट के लिए वीडियो KYC हो सकता है

एक्स्ट्रा नोट: मिनिमम बैलेंस चार्ज जारी रह सकते हैं।

ICICI Bank

12 महीने बाद इनएक्टिव

24 महीने बाद डॉर्मेंट

क्या रुकता है: UPI और ATM ब्लॉक

रिएक्टिवेशन:

ऑनलाइन रिक्वेस्ट + ब्रांच वेरिफिकेशन

प्रोसेसिंग टाइम: 1–3 वर्किंग डेज़

Axis Bank

12 महीने बाद इनएक्टिव

24 महीने बाद डॉर्मेंट

क्या रुकेगा: डेबिट ट्रांज़ैक्शन पर रोक

रिएक्टिवेशन:

ब्रांच + KYC अपडेट

ध्यान दें: SMS अलर्ट चार्ज अभी भी लग सकते हैं

प्राइवेट बनाम PSU बैंक – मुख्य अंतर

| Point | PSU Banks | Private Banks |

|---|---|---|

| Reactivation | Slower | Faster |

| Online options | Limited | Better |

| Charges transparency | Moderate | Clear |

| KYC strictness | Medium | High |

सैलरी अकाउंट और इनएक्टिव नियम

जब सैलरी आना बंद हो जाती है तो क्या होता है?

सैलरी अकाउंट को सेविंग्स अकाउंट में बदल दिया जाता है

बदलने के बाद, मिनिमम बैलेंस के नियम लागू होते हैं

अगर कोई एक्टिविटी नहीं होती है → अकाउंट इनएक्टिव हो जाता है

आम गलती

लोग मानते हैं कि सैलरी अकाउंट हमेशा एक्टिव रहते हैं — यह गलत है

सबसे अच्छा तरीका:

अगर आप नौकरी बदलते हैं, तो या तो:

- पुराना सैलरी अकाउंट बंद कर दें, या

- हर 3–6 महीने में एक ट्रांज़ैक्शन करें

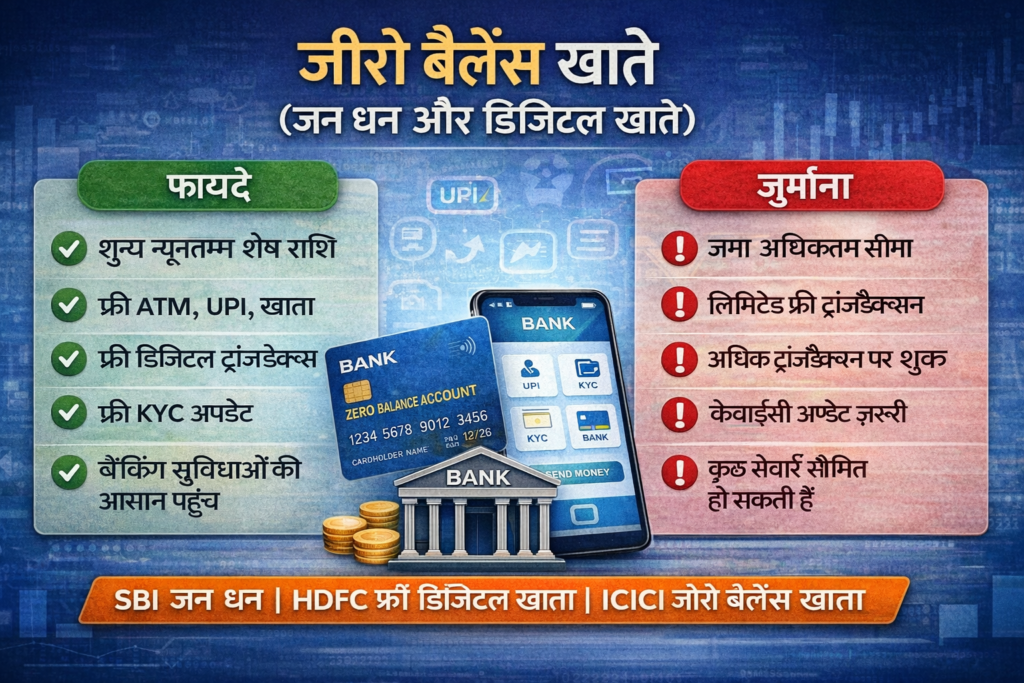

जीरो बैलेंस खाते (जन धन और डिजिटल खाते)

PM जन-धन अकाउंट

कोई मिनिमम बैलेंस नहीं

12 महीने बाद भी इनएक्टिव हो जाते हैं

रीएक्टिवेशन आसान है (ब्रांच + आधार)

डिजिटल / नियो-बैंक अकाउंट

इनएक्टिविटी के नियम सख्त हैं

सिर्फ ऐप लॉगिन को ट्रांज़ैक्शन नहीं माना जाता

हर कुछ महीनों में एक UPI ट्रांसफर काफी है

इनएक्टिव अकाउंट(Inactive Bank Account)से जुड़े चेक का क्या होता है?

- पहले जारी किए गए चेक बाउंस हो सकते हैं

- ECS / ऑटो-डेबिट आमतौर पर फेल हो जाते हैं

- EMI पेमेंट में देरी हो सकती है

रिस्क:

अगर चेक बाउंस लोन से जुड़ा हो तो पेनल्टी और लीगल नोटिस लग सकता है।

इनएक्टिव अकाउंट और टैक्स / PAN से जुड़ी दिक्कतें

इनएक्टिव अकाउंट अक्सर तब फ़्लैग किए जाते हैं जब:

- PAN लिंक नहीं है

- आधार वेरिफ़िकेशन पेंडिंग है

- रिकॉर्ड में नाम मैच नहीं करता है

नतीजा:

अकाउंट थोड़ा फ़्रीज़ हो सकता है, जिससे रीएक्टिवेशन में देरी हो सकती है।

डॉर्मेंट अकाउंट फ्रॉड – 2026 में असली रिस्क

डॉर्मेंट अकाउंट इनके मेन टारगेट होते हैं:

- म्यूल अकाउंट का गलत इस्तेमाल

- साइबर लॉन्ड्रिंग

- फेक KYC फ्रॉड

RBI-मैंडेटेड सेफ्टी मेज़र्स

- फुल KYC के बिना डेबिट नहीं

- मैन्युअल वेरिफिकेशन ज़रूरी

- बड़े डिपॉजिट पर एक्स्ट्रा स्क्रूटनी

अच्छी खबर:

ये चेक आपके पैसे को बचाते हैं, नुकसान नहीं पहुंचाते।

क्या बैंक इनएक्टिव अकाउंट बंद कर सकते हैं?

नहीं।

बैंक सिर्फ़ इनएक्टिविटी की वजह से आपका अकाउंट बंद नहीं कर सकते या पैसे ज़ब्त नहीं कर सकते।

वे ये कर सकते हैं:

- आपसे KYC अपडेट करने के लिए कह सकते हैं

- डेबिट ट्रांज़ैक्शन पर रोक लगा सकते हैं

- डॉर्मेंट के तौर पर क्लासिफ़ाई कर सकते हैं

रीएक्टिवेशन में कितना समय लगता है?

| Account Type | Time |

|---|---|

| Inactive (branch) | Same day – 48 hrs |

| Dormant | 2–5 working days |

| KYC pending | 5–10 days |

स्टेप-बाय-स्टेप: सबसे तेज़ रीएक्टिवेशन चेकलिस्ट

- आधार + पैन साथ रखें

- होम ब्रांच जाएं (सुबह के समय)

- अकाउंट रीएक्टिवेशन + KYC अपडेट के लिए कहें

- एक कैश ट्रांज़ैक्शन करें

- एक्नॉलेजमेंट लें

इनैक्टिव स्टेटस से बचने के सबसे अच्छे तरीके (2026)

- हर 3–6 महीने में एक ट्रांज़ैक्शन

- UPI एक्टिव रखें

- मिनिमम बैलेंस बनाए रखें

- मोबाइल नंबर और ईमेल अपडेट करें

- डेडलाइन से पहले KYC पूरा करें

Conclusion

भारत में इनएक्टिव बैंक अकाउंट(Inactive Bank Account)के नियम कस्टमर्स को बचाने के लिए बनाए गए हैं, उन्हें सज़ा देने के लिए नहीं। 2026 में, बढ़ते डिजिटल फ्रॉड के साथ, RBI के हिसाब से मॉनिटरिंग पहले से कहीं ज़्यादा सख्त होगी।

अगर आप अपने अकाउंट को सिंपल टाइम-टाइम ट्रांज़ैक्शन के साथ एक्टिव रखते हैं, तो आपको कभी दिक्कत नहीं होगी। और अगर आपका अकाउंट इनएक्टिव या डॉर्मेंट हो भी जाता है, तो सही KYC से उसे रीएक्टिवेट करना आसान है।

FAQ

प्रश्न 1. क्या एक इनएक्टिव बैंक अकाउंट(Inactive Bank Account)में पैसे आ सकते हैं?

हाँ. क्रेडिट ट्रांज़ैक्शन की इजाज़त है।

प्रश्न 2. क्या मैं इनएक्टिव अकाउंट पर UPI इस्तेमाल कर सकता हूँ?

ज़्यादातर नहीं। UPI रीएक्टिवेशन तक ब्लॉक रहता है।

प्रश्न 3. क्या इनएक्टिविटी से क्रेडिट स्कोर पर असर पड़ता है?

कोई सीधा असर नहीं, लेकिन EMI फेल होने से स्कोर पर असर पड़ सकता है।

प्रश्न 4. क्या वीडियो KYC रीएक्टिवेशन के लिए वैलिड है?

हाँ, अगर बैंक इसे सपोर्ट करता है।

प्रश्न 5. क्या किसी डॉरमेंट अकाउंट को ऑनलाइन एक्टिवेट किया जा सकता है?

आमतौर पर नहीं। ब्रांच विज़िट ज़रूरी है।

प्रश्न 6. क्या डॉरमेंट अकाउंट में ब्याज मिलना बंद हो जाएगा?

नहीं। दिलचस्पी बनी हुई है।

प्रश्न 7. क्या जॉइंट अकाउंट इनएक्टिव हो सकता है?

हाँ, अगर किसी होल्डर ने कोई ट्रांज़ैक्शन नहीं किया है।

प्रश्न 8. क्या NRI अकाउंट्स पर भी असर पड़ा है?

हां, इनएक्टिविटी नियम NRE/NRO अकाउंट पर भी लागू होते हैं।

Disclaimer : यह आर्टिकल सिर्फ़ एजुकेशनल मकसद के लिए है। बैंक के नियम अलग-अलग हो सकते हैं। हमेशा अपने बैंक ब्रांच या ऑफिशियल वेबसाइट से कन्फर्म करें।