Introduction

भारत में हिडन बैंक चार्ज(Hidden Bank Charges in India)वे एक्स्ट्रा फीस हैं जो बैंक सेविंग्स अकाउंट से चुपचाप काट लेते हैं और कस्टमर को पता भी नहीं चलता।

ज़्यादातर भारतीय बैंक अकाउंट को एक सुरक्षित जगह मानते हैं अगर आपके पास पैसा है, तो उसका इस्तेमाल करना सुरक्षित है। अगर बैंक हिडन चार्ज ले(Hidden Bank Charges in India)रहे हैं, तो यूज़र्स उनका इस्तेमाल नहीं कर पाएंगे।

एटीएम निकासी, न्यूनतम शेष, एसएमएस अलर्ट, डेबिट कार्ड रखरखाव, निष्क्रिय खाता, नकद जमा-आवाज ऊपर चुप-चाप पैसा कट जाता था। उन्हें हिडन चार्ज के बारे में पता होता है।

भारत के छिपे हुए बैंक चार्ज(Hidden Bank Charges in India), असल ज़िंदगी के उदाहरण, नियम और चार्ज से बचने के तरीके के बारे में स्टेप-बाय-स्टेप गाइड। यह आर्टिकल आपको सिखाएगा कि फालतू के नुकसान से बचने के लिए स्मार्ट बैंकिंग का इस्तेमाल कैसे करें।

छिपे हुए बैंक चार्जर(Hidden Bank Charges in India)क्या हैं?

छिपे हुए बैंक चार्ज(Hidden Bank Charges in India)और फीस हैं:

- अकाउंट खोलने पर कार्ड टाइम क्लियर राइट बताता है

- फाइन प्रिंट में लाख हो सकते हैं

- SMS/ईमेल इग्नोर किया जाता है

बैंक कानूनी तौर पर चार्ज लगाते हैं, पैन प्रॉब्लम ई के कम्युनिकेशन ट्रांसपेरेंट नहीं होते। नतीजा: ग्राहक का पैसा डूब गया।

क्या पोर्टेबल बैंकों को चार्जर की ज़रूरत होती है?

बैंक केवल इस पैसे पर ब्याज देते हैं। टेम्नी इनकम सोर्स:

- सर्विस चार्ज

- पेनल्टी

- मेंटेनेंस फीस

- ट्रांज़ैक्शन फीस

सेविंग्स अकाउंट का ब्याज काफी नहीं है, बैंक एक करोड़ रुपये तक के छोटे-छोटे चार्ज लेते हैं।

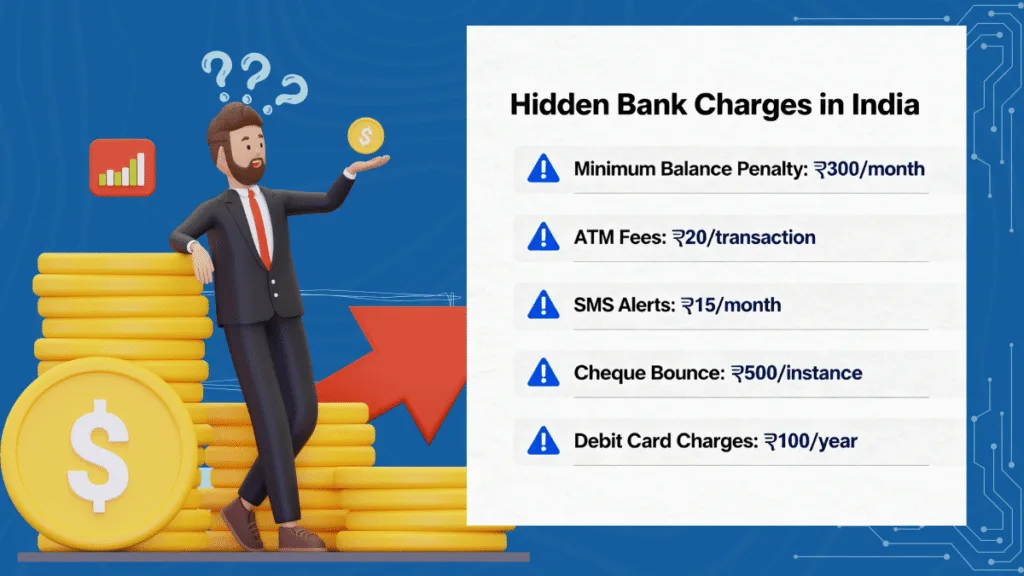

मिनिमम बैलेंस पेनल्टी (सब-कॉमन चार्ज)

मिनिमम बैलेंस क्या है?

अपने सेविंग्स अकाउंट में मिनिमम एवरेज मंथली बैलेंस (AMB) बनाए रखें।

चार्ज का उदाहरण

- मेट्रो सिटी: ₹5,000 – ₹10,000

- सेमी-अर्बन: ₹2,000 – ₹5,000

- रूरल: ₹1,000 – ₹2,000

अगर AMB मेंटेन किया जाता है, तो:

- ₹100 से ₹600 मंथली पेनल्टी

रियलिटी चेक

बहुत से लोग सैलरी पाने वालों को मंथली फीस देनी होती है, लेकिन अगर महीने के आखिर में बैलेंस नहीं दिया जाता है, तो पेनल्टी लगेगी।

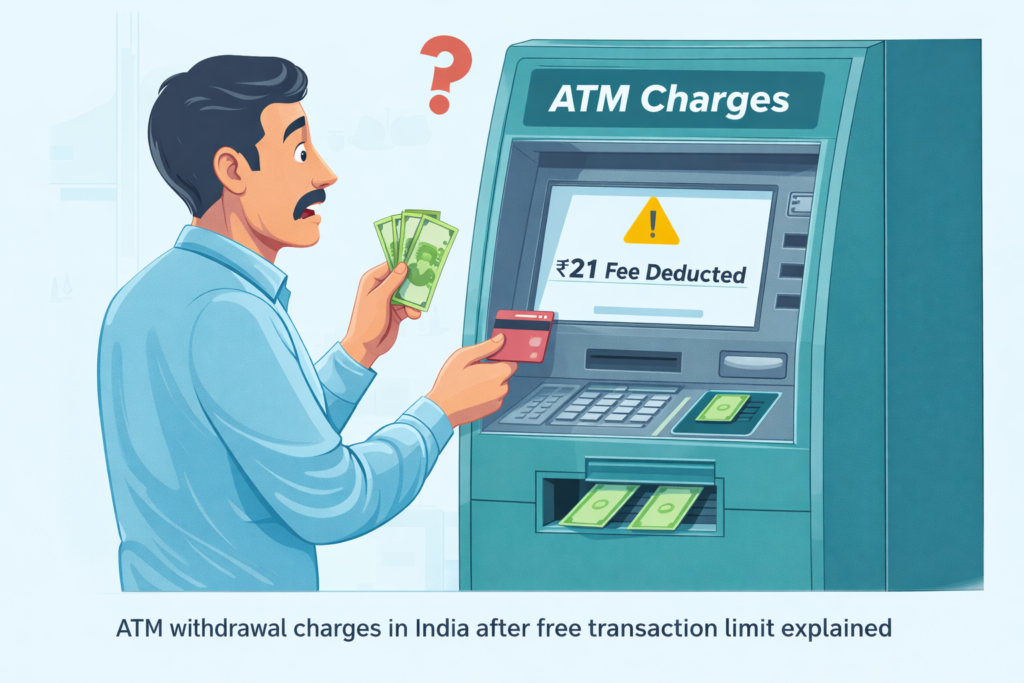

एटीएम से पैसे निकालने का चार्ज (फ्री लिमिट पक्की)

फ़्री ATM लिमिट

- उसी बैंक का ATM: 5 फ़्री/महीना

- दूसरे बैंक का ATM: 3–5 फ़्री/महीना

चार्ज

- ₹21 प्रति ट्रांज़ैक्शन (प्लस GST)

असली उदाहरण

अगर 8 बार ATM से पैसे निकालें:

- 3 एक्स्ट्रा × ₹21 = ₹63 + GST

- महीने का लगभग ₹75 का नुकसान—सिर्फ़ ATM था।

SMS अलर्ट और ईमेल शुल्क

बैंक फ़्री SMS अलर्ट देते हैं, लेकिन असल में:

- ₹15 – ₹30 हर तिमाही

- ₹60 – ₹120 हर साल

टिप

मोबाइल ऐप नोटिफ़िकेशन चालू किए जा सकते हैं, लेकिन SMS अलर्ट को रिक्वेस्ट करने पर ब्रांच में डीएक्टिवेट किया जा सकता है।

डेबिट कार्ड सालाना मेंटेनेंस फीस

चार्ज

- ₹150 – ₹500 हर साल

- GST एक्स्ट्रा

छिपा हुआ सच

डेबिट कार्ड इस्तेमाल न करने पर पैन चार्ज कट जाएगा।

समाधान

- वर्चुअल डेबिट कार्ड इस्तेमाल करो

- पुराना डेबिट कार्ड सरेंडर करो

इनएक्टिव / डॉर्मेंट अकाउंट चार्ज

अकाउंट इनएक्टिव क्या हैं?

- 12 महीने कोई ट्रांज़ैक्शन नहीं

चार्ज

- रीएक्टिवेशन फ़ीस: ₹100 – ₹200

- कभी-कभी पेनल्टी भी

बेस्ट प्रैक्टिस

6 महीने में एक बार ₹100 डिपॉज़िट/विदड्रॉ करो।

नकद जमा और निकासी शुल्क

सेविंग्स अकाउंट

- महीने में लिमिटेड फ्री कैश डिपॉजिट

- ₹2 – ₹4 प्रति ₹1,000

बिज़नेस अकाउंट

- चार्ज बहुत ज़्यादा हैं

उदाहरण

- ₹50,000 कैश डिपॉजिट पर ₹200–₹300 फीस।

बाउंस चार्जर्स देखें

चार्ज

- ₹150 – ₹750 प्रति बाउंस

आम गलती

ऑटो-डेबिट फेल होने पर पैन चेक बाउंस होने पर चार्ज लगे।

ECS / ऑटो-डेबिट फेलियर चार्ज

लोन EMI, इंश्योरेंस प्रीमियम ऑटो-डेबिट फेल होने पर:

- ₹200 – ₹500 पेनल्टी

- क्रेडिट स्कोर पर असर

इंटरनेशनल ट्रांज़ैक्शन और फॉरेक्स मार्कअप फीस

डेबिट कार्ड इंटरनेशनल इस्तेमाल

- फॉरेक्स मार्कअप: 2% – 3.5%

- GST एक्स्ट्रा

उदाहरण

$100 ट्रांज़ैक्शन पर ₹300–₹400 एक्स्ट्रा कट।

अकाउंट बंद करने का चार्ज

चार्ज

- 6 महीने के अंदर बंद करो तो ₹300 – ₹500

- 1 साल की ज़्यादातर पेमेंट फ्री

पेपर स्टेटमेंट चार्ज

बैंकों के डिजिटल स्टेटमेंट फ्री हैं, पैन:

- पेपर स्टेटमेंट: ₹50 – ₹100 हर महीने

नॉमिनेशन बदलने / पता अपडेट करने की फीस

छोटे-मोटे बदलावों पर पैन:

₹50 – ₹100 चार्ज

बैंक आपको साफ़-साफ़ क्यों नहीं बताते

- लंबे टर्म्स एंड कंडीशंस

- SMS पढ़ा नहीं गया

- ईमेल स्पैम फ़ोल्डर

- ब्रांच स्टाफ़ की अधूरी जानकारी

भारतीय हर साल कितना पैसा खो देते हैं?

औसत ग्राहक:

₹1,000 – ₹3,000 प्रति वर्ष अनावश्यक शुल्क

भारत में करोड़ ग्राहक हैं—कुल राशि हजारों करोड़।

छिपे हुए बैंक चार्ज(Hidden Bank Charges in India)से कैसे बचें (सबसे ज़रूरी)

1.ज़ीरो बैलेंस अकाउंट करो चुनें

सैलरी अकाउंट / बेसिक सेविंग्स अकाउंट सबसे अच्छा है।

2.मंथली स्टेटमेंट चेक करें

हर महीने चार्जेस कॉलम चेक करें।

3.ATM इस्तेमाल की लिमिट मा रखो

कैशलेस पेमेंट वधारो।

4.SMS अलर्ट कस्टमाइज़ करो

सिर्फ़ ज़रूरी अलर्ट रखो।

5.डेबिट कार्ड रिव्यू करो

अनयूज्ड कार्ड क्लोज करो।

6.हर महीने एक छोटा ट्रांज़ैक्शन

इनएक्टिव अकाउंट बचावो।

7.बैंक चार्ज(Hidden Bank Charges in India)पेज बुकमार्क करो

ऑफिशियल वेबसाइट पर चार्ज लिस्ट होय छे।

स्मार्ट बैंकिंग आदतें (दीर्घकालिक लाभ)

- एक मुख्य बचत खाता

- एक शून्य-शेष द्वितीयक खाता

- डिजिटल बैंकिंग प्राथमिकता

- नकद उपयोग सीमित

भारत में बैंक शुल्क का भविष्य

डिजिटल बैंकिंग के फायदे और नुकसान:

पारदर्शिता वध से

प्रतियोगिता थी चार्जेस घाटशे

पण आज नी तारीख मा जागरूकता जरूरी छे।

असल ज़िंदगी के केस स्टडीज़: लोग बिना जाने कैसे पैसे गँवा देते हैं

1: सैलरी अकाउंट होल्डर

रमेश ने भी एक प्राइवेट कंपनी जॉइन की। मैंने सैलरी अकाउंट चार्ज पहले ही पे कर दिया है। पैन कंपनी चेंज था पाची अकाउंट नॉर्मल सेविंग्स अकाउंट बनी गयो।

मिनिमम बैलेंस मेंटेनेंस फीस:

₹300 हर महीने पेनल्टी

12 महीने में ₹3,600 का नुकसान

रमेश ने 1 साल का पैन क्लियर मैसेज नहीं भेजा।

2: वरिष्ठ नागरिक खाता

शांताबेन, 62 साल, बहुत कम ATM इस्तेमाल करती हैं। पैन:

- SMS अलर्ट एक्टिव

- डेबिट कार्ड की सालाना फीस

- पेपर स्टेटमेंट चार्ज

कुल सालाना कटौती: ₹800+

चार्ज लगने का कारण यह है, “बैंक का ब्याज नहीं दिया जाता है”।

3: छोटे बिज़नेस के मालिक

अमित कैश-बेस्ड बिज़नेस चलावे छे।

- ज़्यादा कैश डिपॉज़िट

- कई बार विड्रॉल

बैंक चुपचाप:

- कैश हैंडलिंग चार्ज

- नॉन-मेंटेनेंस पेनल्टी

साल के आखिर में लगभग ₹7,000–₹10,000 एक्स्ट्रा चार्ज लगेंगे।

बैंक चार्ज(Hidden Bank Charges in India)पर RBI के नियम (ज़रूरी जानकारी)

रिज़र्व बैंक ऑफ़ इंडिया के बैंक:

- चार्ज बताना ज़रूरी है

- चार्ज का शेड्यूल वेबसाइट उपलब्ध है

RBI ने चार्ज की कोई लिमिट नहीं रखी है—जैसे:

- बैंक चार्ज(Hidden Bank Charges in India)कानूनी हैं

- ग्राहक की जानकारी बैंक की ज़िम्मेदारी है

यहाँ फ़ाइनेंशियल लिटरेसी ज़रूरी है।

क्या डिजिटल बैंक वाकई बेहतर हैं?

डिजिटल-फर्स्ट बैंक / नियो-बैंक:

- ज़ीरो बैलेंस

- ATM का कम इस्तेमाल

- ज़्यादातर ऐप-बेस्ड

फायदे

- कम चार्ज

- ट्रांसपेरेंसी

- तुरंत अलर्ट

नुकसान

- लिमिटेड कैश सर्विस

- ATM पर डिपेंडेंसी

सबसे अच्छी स्ट्रेटेजी:

1 डिजिटल + 1 ट्रेडिशनल बैंक अकाउंट

बैंक चार्ज(Hidden Bank Charges in India)के बारे में आम गलतफहमियां (उन्हें तोड़ें)

1: छोटी रकम छे, फर्क पढ़ो नहीं

असलियत: छोटे चार्ज से हर साल हजारों का नुकसान होता है।

2: बैंक अपने आप सबसे अच्छा अकाउंट खोलता है

असलियत: बैंक हमेशा प्रॉफिट-फ्रेंडली अकाउंट पुश करे छे।

3: SMS चार्ज ज़्यादा हैं

असलियत: बहुत बार SMS पर कटौती थी।

अपने अकाउंट में हिडन चार्ज कैसे चेक करें (स्टेप-बाय-स्टेप)

स्टेप 1

पिछले 6 महीने का नया बैंक स्टेटमेंट डाउनलोड करो।

स्टेप 2

आ कीवर्ड सर्च करो:

- चार्ज

- फीस

- पेनल्टी

- सर्विस टैक्स / GST

स्टेप 3

अमाउंट नोट करो और सालाना कैलकुलेट करो।

स्टेप 4

बैंक शेड्यूल ऑफ़ चार्जेस के साथ कम्पेयर करो।

यह प्रोसेस था जिससे आपको नुकसान की सही खबर पड़ी।

अगर आपको लगे कि बैंक ने गलत चार्ज किया है तो क्या करें?

1.ब्रांच कंप्लेंट

लिखित कंप्लेंट रजिस्टर करावो।

2.बैंक शिकायत पोर्टल

ज़्यादातर बैंक ऑनलाइन शिकायत करने की इजाज़त देते हैं।

3.RBI कंप्लेंट (लास्ट ऑप्शन)

अगर 30 दिन में सॉल्यूशन न आए।

ज़रूरी:

सबूत (बयान, SMS, ईमेल) सेव रखो।

बैंक जो साइकोलॉजिकल ट्रिक इस्तेमाल करते हैं (बहुत ज़रूरी)

बैंक चार्ज (Hidden Bank Charges in India)करते हैं:

- छोटे-छोटे हिस्से बांटे जा सकते हैं

- मुश्किल भाषा का इस्तेमाल किया जा सकता है

- कस्टमर को नोटिस देने के लिए टाइमिंग काफी नहीं है

बिहेवियरल फाइनेंस इसका हिस्सा नहीं है—कस्टमर इसका विरोध करते हैं।

यह टॉपिक हर भारतीय के लिए क्यों ज़रूरी है

भारत में:

- पहली बार बैंकिंग यूज़र बढ़ रहे हैं

- डिजिटल पेमेंट बढ़ रहे हैं

- फाइनेंशियल लिटरेसी कम है

हिडन चार्ज के बारे में अवेयरनेस:

पर्सनल सेविंग्स बढ़ रही हैं

भरोसा बढ़ रहा है

स्मार्ट फाइनेंशियल फैसले लिए जा रहे हैं

Conclusion

छिपे हुए बैंक चार्ज(Hidden Bank Charges in India)एक स्कैम हैं—जागरूकता की कमी ही असली समस्या है।

बैंक कानूनी तौर पर पैसे काट सकते हैं, इसलिए 90% चार्ज से बचने के लिए सावधान रहें।

एक स्मार्ट ग्राहक बनने के लिए:

- स्टेटमेंट चेक करें

- चार्ज वही हैं

- सही अकाउंट चुनें

आंख बंद करके बैंकिंग न करें, स्मार्ट बैंकिंग करें।

FAQ

Q1. क्या भारत में छिपे हुए बैंक चार्ज(Hidden Bank Charges in India)कानूनी हैं?

हाँ, जो बैंक टर्म्स एंड कंडीशंस मेंशन करे।

Q2. क्या बैंक बिना SMS के पैसे काट सकता है?

हां, SMS ज़रूरी है।

Q3. किस अकाउंट पर सबसे कम चार्ज है?

ज़ीरो बैलेंस और डिजिटल-फर्स्ट अकाउंट।

Q4. क्या मैं बैंक चार्ज के खिलाफ शिकायत कर सकता हूँ?

हाँ, बैंक शिकायत कक्ष और आरबीआई पोर्टल पर।

Q5. क्या इन चार्जेज़ से क्रेडिट स्कोर पर असर पड़ता है?

सीधे तौर पर, ECS फेलियर का इनडायरेक्ट असर होता है।

Disclaimer : यह आर्टिकल सिर्फ़ एजुकेशनल मकसद के लिए है।

बैंक चार्ज समय-समय पर बदलते रहते हैं, कृपया धैर्य रखें।

फाइनेंशियल फैसले लेने से पहले हमेशा ऑफिशियल बैंक वेबसाइट या ब्रांच चेक करें।