Introduction

ब्याज दरें किसी अर्थव्यवस्था को कंट्रोल करने के लिए इस्तेमाल किए जाने वाले सबसे शक्तिशाली साधनों में से एक हैं। भारत में, ब्याज दरों में उतार-चढ़ाव का सीधा असर लोन, EMI, बचत, निवेश, महंगाई और यहां तक कि शेयर बाजार पर भी पड़ता है।

सबसे ज़्यादा चर्चित लेकिन सबसे कम समझे जाने वाले दो शब्द हैं रेपो रेट और रिवर्स रेपो रेट(Repo Rate vs Reverse Repo Rate)ये रेट्स रिज़र्व बैंक ऑफ़ इंडिया (RBI) अपनी मॉनेटरी पॉलिसी के हिस्से के तौर पर तय और मैनेज करता है।

अगर आपने कभी सोचा है:

- होम लोन की EMI अचानक क्यों बढ़ जाती है

- फिक्स्ड डिपॉजिट रेट क्यों बदलते हैं

- RBI की घोषणाओं पर स्टॉक मार्केट क्यों रिएक्ट करते हैं

रेपो रेट(Repo Rate)क्या है?

रेपो रेट(Repo Rate) वह इंटरेस्ट रेट है जिस पर कमर्शियल बैंक सरकारी सिक्योरिटीज़ को गिरवी रखकर शॉर्ट-टर्म ज़रूरतों के लिए RBI से पैसे उधार लेते हैं।

आसान परिभाषा:

RBI बैंकों को पैसा उधार देता है

बैंक RBI को ब्याज देते हैं

उस ब्याज दर को रेपो रेट(Repo Rate) कहते हैं

बैंक RBI से उधार क्यों लेते हैं?

बैंकों को इन वजहों से पैसे की ज़रूरत पड़ सकती है:

- लोन की मांग में अचानक बढ़ोतरी

- शॉर्ट-टर्म कैश की कमी

- लिक्विडिटी मैनेजमेंट

दूसरे बैंकों से उधार लेने के बजाय, वे RBI से रेपो रेट पर उधार लेते हैं।

रेपो रेट का उदाहरण(Example)

मान लीजिए:

- रेपो रेट = 6.50%

- एक बैंक RBI से ₹1,000 करोड़ उधार लेता है

बैंक को उस उधार ली गई रकम पर सालाना 6.50% ब्याज देना होगा।

अर्थव्यवस्था के लिए रेपो रेट(Repo Rate)क्यों ज़रूरी है

रेपो रेट का सीधा असर इन पर पड़ता है:

- लोन इंटरेस्ट रेट

- महंगाई का लेवल

- इकोनॉमिक ग्रोथ

रेपो रेट बढ़ने का असर

जब RBI रेपो रेट बढ़ाता है:

- बैंक ज़्यादा कीमत पर उधार लेते हैं

- बैंक लोन इंटरेस्ट रेट बढ़ाते हैं

- EMI महंगी हो जाती हैं

- खर्च कम हो जाता है

- महंगाई धीमी हो जाती है

रेपो रेट कम होने का असर

जब RBI रेपो रेट घटाता है:

- उधार लेना सस्ता हो जाता है

- EMI कम हो जाती हैं

- लोग ज़्यादा खर्च करते हैं

- बिज़नेस ज़्यादा इन्वेस्ट करते हैं

- इकोनॉमिक ग्रोथ बेहतर होती है

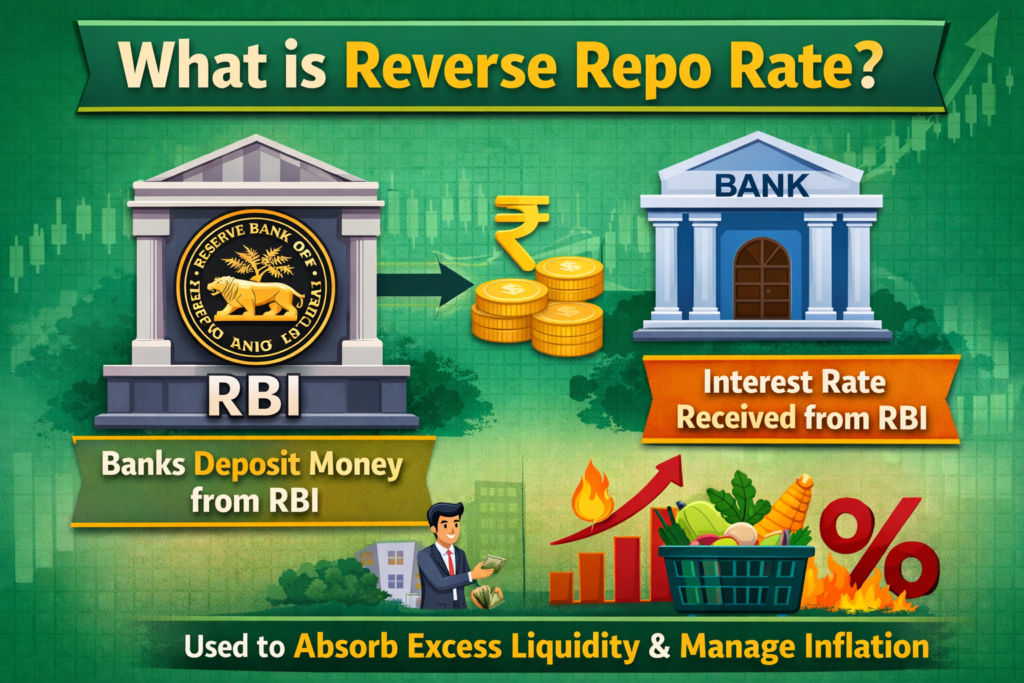

रिवर्स रेपो(Reverse Repo)रेट क्या है?

रिवर्स रेपो रेट वह ब्याज दर है जिस पर RBI कमर्शियल बैंकों से पैसा उधार लेता है।

आसान परिभाषा:

बैंक अपना एक्स्ट्रा फंड RBI के पास जमा करते हैं

RBI बैंकों को ब्याज देता है

उस ब्याज दर को रिवर्स रेपो रेट कहते हैं

RBI बैंकों से उधार क्यों लेता है?

RBI रिवर्स रेपो रेट का इस्तेमाल इन कामों के लिए करता है:

- सिस्टम से ज़्यादा पैसा सोखना

- महंगाई को कंट्रोल करना

- लिक्विडिटी कम करना

रिवर्स रेपो रेट का उदाहरण(Example)

मान लीजिए:

- रिवर्स रेपो रेट = 3.35%

- एक बैंक RBI के पास ₹1,000 करोड़ जमा करता है

RBI उस रकम पर 3.35% ब्याज देता है।

रिवर्स रेपो(Reverse Repo)रेट क्यों ज़रूरी है

रिवर्स रेपो रेट RBI की मदद करता है:

- बैंकों के पास ज़्यादा कैश कम करना

- इनडायरेक्ट तरीके से महंगाई को कंट्रोल करना

- फाइनेंशियल स्टेबिलिटी बनाए रखना

रिवर्स रेपो रेट बढ़ने का असर

- बैंक RBI के पास ज़्यादा पैसा जमा करते हैं

- उधार देने के लिए कम पैसा मिलता है

- महंगाई का दबाव कम होता है

रिवर्स रेपो रेट में कमी का असर

- बैंक कस्टमर्स को उधार देना पसंद करते हैं

- इकॉनमी में ज़्यादा पैसा आता है

- इकोनॉमिक एक्टिविटी बढ़ती है

रेपो रेट बनाम रिवर्स रेपो रेट(Repo Rate vs Reverse Repo)– विस्तृत तुलना

| Feature | Repo Rate | Reverse Repo Rate |

|---|---|---|

| जिसका अर्थ है | RBI बैंकों को उधार देता है | RBI बैंकों से उधार लेता है |

| ब्याज का भुगतान | बैंकों से RBI | RBI बैंकों को |

| प्रयोजन | महंगाई और विकास को नियंत्रित करें | अतिरिक्त तरलता को नियंत्रित करें |

| EMI पर प्रभाव | स्पष्ट | अप्रत्यक्ष |

| उपयोग कब | महंगाई ज़्यादा है | तरलता अधिक है |

| दर स्तर | हमेशा ऊँचा | हमेशा कम |

रेपो रेट हमेशा रिवर्स रेपो रेट(Repo Rate vs Reverse Repo)से ज़्यादा क्यों होता है?

रेपो रेट ज़्यादा है क्योंकि:

- RBI चाहता है कि बैंक सिर्फ़ ज़रूरत पड़ने पर ही उधार लें

- RBI चाहता है कि बैंक कस्टमर्स को उधार दें, सारा पैसा RBI के पास न रखें

अगर रिवर्स रेपो रेट ज़्यादा होता, तो बैंक पब्लिक को उधार देना बंद कर देते।

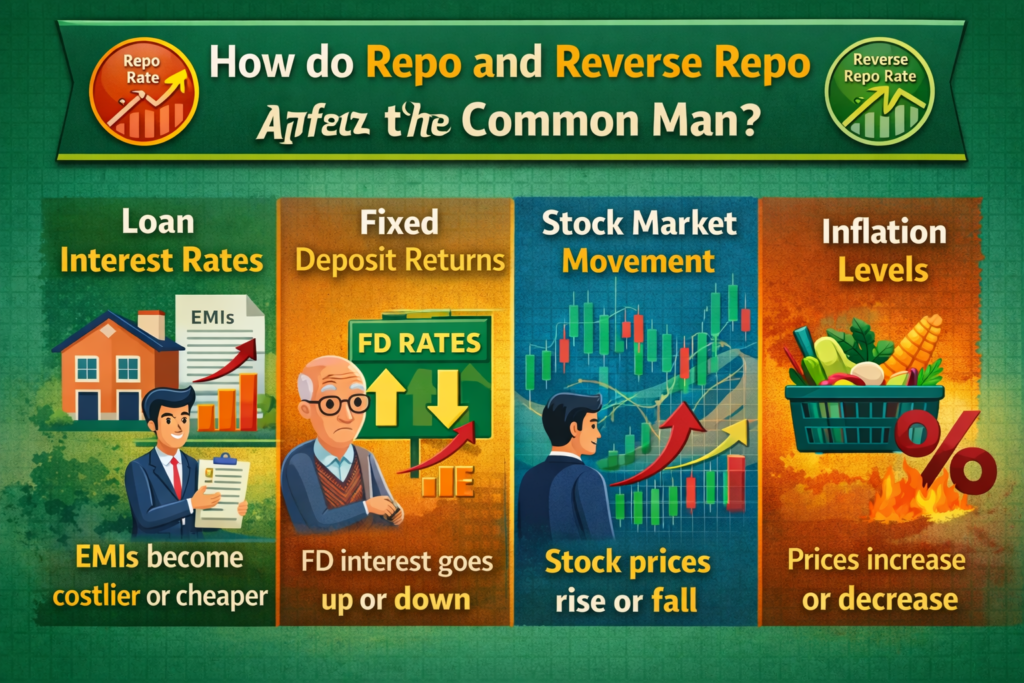

रेपो और रिवर्स रेपो रेट(Repo Rate vs Reverse Repo)आम लोगों को कैसे प्रभावित करते हैं

लोन और EMI पर असर

- रेपो रेट -होम लोन, कार लोन, पर्सनल लोन EMI

- रेपो रेट -EMI सस्ती हो जाती हैं

यह बात खास तौर पर फ्लोटिंग-रेट लोन के लिए सही है।

फिक्स्ड डिपॉजिट और सेविंग्स पर असर

- ज़्यादा रेपो रेट – FD रेट आमतौर पर बढ़ जाते हैं

- कम रेपो रेट – FD रिटर्न कम हो जाते हैं

सीनियर सिटिज़न इन बदलावों से बहुत ज़्यादा प्रभावित होते हैं।

शेयर बाज़ार पर प्रभाव

- ज़्यादा इंटरेस्ट रेट – स्टॉक मार्केट गिर सकता है

- कम इंटरेस्ट रेट – स्टॉक मार्केट आमतौर पर बढ़ता है

कारण: सस्ते पैसे से इक्विटी में इन्वेस्टमेंट बढ़ता है।

मुद्रास्फीति पर प्रभाव

- ज़्यादा रेपो रेट – महंगाई कम होगी

- कम रेपो रेट – महंगाई बढ़ सकती है

मौद्रिक नीति में रेपो दर और रिवर्स रेपो दर

RBI इन रेट्स की घोषणा अपनी मॉनेटरी पॉलिसी कमिटी (MPC) की मीटिंग्स के दौरान करता है, जो आमतौर पर हर दो महीने में होती हैं।

RBI की मॉनेटरी पॉलिसी के मुख्य लक्ष्य:

- कीमतों में स्थिरता बनाए रखना

- महंगाई को कंट्रोल करना

- आर्थिक विकास को सपोर्ट करना

रेपो रेट और रिवर्स रेपो रेट(Repo Rate vs Reverse Repo Rate)सबसे ताकतवर मॉनेटरी पॉलिसी टूल्स में से हैं।

आर्थिक मंदी और महंगाई के दौरान रेपो रेट

ज़्यादा महंगाई के दौरान

- RBI ने रेपो रेट बढ़ाया

- उधार लेना महंगा हो गया

- डिमांड कम हो गई

आर्थिक मंदी के दौरान

- RBI ने रेपो रेट कम किया

- लोन सस्ते हो गए

- ग्रोथ को बढ़ावा मिला

असल ज़िंदगी का उदाहरण (समझने में आसान)

मान लीजिए महंगाई तेज़ी से बढ़ रही है:

- खाने और फ्यूल की कीमतें बढ़ जाती हैं

- RBI रेपो रेट बढ़ा देता है

- लोन महंगे हो जाते हैं

- लोग कम खर्च करते हैं

- महंगाई धीरे-धीरे कम हो जाती है

अब मान लीजिए इकॉनमी धीमी हो जाती है:

- बिज़नेस इन्वेस्ट करना बंद कर देते हैं

- RBI रेपो रेट घटा देता है

- लोन सस्ते हो जाते हैं

- खर्च बढ़ जाता है

- इकॉनमी ठीक हो जाती है

रेपो रेट बनाम बैंक रेट (क्विक नोट)

बहुत से लोग रेपो रेट को बैंक रेट से कन्फ्यूज़ करते हैं।

- रेपो रेट -शॉर्ट-टर्म उधार

- बैंक रेट -लॉन्ग-टर्म उधार

दोनों RBI तय करता है लेकिन दोनों का मकसद अलग-अलग होता है।

रेपो और रिवर्स रेपो रेट को समझने के फायदे

बेहतर लोन के फैसले

स्मार्ट इन्वेस्टमेंट प्लानिंग

आर्थिक खबरों को समझना

बेहतर फाइनेंशियल अवेयरनेस

FAQ

1.क्या सभी बैंकों के लिए रेपो रेट एक जैसा है?

हाँ, रेपो रेट सभी बैंकों के लिए एक जैसा है।

2.क्या रिवर्स रेपो रेट सीधे ग्राहकों को प्रभावित करता है?

नहीं, यह बैंकों के ज़रिए इनडायरेक्टली कस्टमर्स को प्रभावित करता है।

3.RBI कितनी बार रेपो रेट बदलता है?

महंगाई, ग्रोथ और ग्लोबल फैक्टर्स के आधार पर।

4.रेपो रेट से कौन से लोन सबसे ज़्यादा प्रभावित होते हैं?

फ्लोटिंग-रेट होम लोन और बिज़नेस लोन।

5.क्या रेपो रेट आम लोगों पर सीधे असर डालता है?

हां, रेपो रेट का सीधा असर आम लोगों पर पड़ता है। जब रेपो रेट बढ़ता है, तो बैंक होम लोन, कार लोन और पर्सनल लोन पर ब्याज दरें बढ़ा देते हैं, जिससे EMI बढ़ जाती है। जब रेपो रेट कम होता है, तो लोन सस्ते हो जाते हैं, EMI कम हो जाती है, और लोगों और बिज़नेस के लिए उधार लेना ज़्यादा सस्ता हो जाता है।

Conclusion

रेपो रेट और रिवर्स रेपो रेट(Repo Rate vs Reverse Repo Rate), महंगाई, लिक्विडिटी और इकोनॉमिक ग्रोथ को मैनेज करने के लिए RBI द्वारा इस्तेमाल किए जाने वाले ज़रूरी टूल हैं। जहां रेपो रेट सीधे लोन और EMI पर असर डालता है, वहीं रिवर्स रेपो रेट सिस्टम से ज़्यादा पैसे सोखने में मदद करता है।

इन कॉन्सेप्ट्स को समझने से लोगों को लंबे समय में बेहतर फाइनेंशियल, इन्वेस्टमेंट और उधार लेने के फैसले लेने में मदद मिलती है।

Disclaimer : इस वेबसाइट पर दी गई जानकारी सिर्फ़ एजुकेशनल और जानकारी के मकसद से है। इसे फाइनेंशियल, इन्वेस्टमेंट, लीगल या प्रोफेशनल सलाह नहीं माना जाना चाहिए। फाइनेंशियल मार्केट में रिस्क होते हैं, और रेपो रेट और रिवर्स रेपो रेट(Repo Rate vs Reverse Repo Rate)जैसे इंटरेस्ट रेट आर्थिक हालात और RBI की पॉलिसी के आधार पर बदल सकते हैं।

पढ़ने वालों को सलाह दी जाती है कि कोई भी फाइनेंशियल या इन्वेस्टमेंट का फैसला लेने से पहले किसी काबिल फाइनेंशियल एडवाइजर से सलाह लें या खुद रिसर्च करें। इस जानकारी के इस्तेमाल से होने वाले किसी भी नुकसान के लिए वेबसाइट और लेखक ज़िम्मेदार नहीं होंगे।